本文

固定資産税

目次

固定資産税とは

固定資産税を納める人(納税義務者)

固定資産税の対象となる資産

固定資産税額算定のあらまし

土地に対する課税

家屋に対する課税

償却資産に対する課税

固定資産の価格に疑問がある場合は

納税通知書の内容に疑問がある場合は

固定資産の価格に係る不服審査について

固定資産税・都市計画税の減免について

固定資産税とは

固定資産税は、毎年1月1日(「賦課期日」といいます。)に、土地、家屋、償却資産(これらを総称して「固定資産」といいます。)を所有している人がその固定資産の価格をもとに算定された税額をその固定資産の所在する市町村に納める税金です。

固定資産税を納める人(納税義務者)

固定資産税を納める人は、原則として固定資産の所有者です。具体的には、次のとおりです。

- 土地 登記簿又は土地補充課税台帳(注1)に所有者として登記又は登録されている人。

- 家屋 登記簿又は家屋補充課税台帳(注2)に所有者として登記又は登録されている人。

- 償却資産 償却資産課税台帳に所有者として登録されている人。

ただし、所有者として登記(登録)されている人が賦課期日前に死亡している場合等には、賦課期日現在で、その土地、家屋を現に所有している人が納税義務者となります。

なお、償却資産のうち、所有権移転外ファイナンス・リース取引によるものについては、所有権留保付割賦販売のような場合でない限り、原則として所有者であるリース会社が納税義務者となります。

注1:土地補充課税台帳とは、登記簿に登記されていない土地で地方税法の規定により固定資産税を課することができるものについて地方税法第381条第1項第2号に規定する事項を登録したものです。

注2:家屋補充課税台帳とは、登記簿に登記されていない家屋で地方税法の規定により固定資産税を課することができるものについて地方税法第381条第1項第4号に規定する事項を登録したものです。

固定資産を共有名義で所有している場合

固定資産を共有名義で所有している場合は、地方税法第10条の2第1項の規定により共有者全員が連帯して納付する連帯納税義務を負うこととなっています。連帯納税義務とは、持分に対してのみ納税義務を負うものではなく、共有者全員が各自独立しかつ連帯して全額について納付する義務を負い、そのうちの1人が納付するとその範囲で他の者の納税義務も消滅する関係にあります。このため共有資産を持分ごとに別々に課税することはできないこととなっています。

固定資産税の対象となる資産

土地、家屋及び償却資産が固定資産税の対象となります。

- 土地 田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野、その他の土地(地方税法第341条第1項第2号)

- 家屋 住家、店舗、工場、倉庫、その他の建物(地方税法第341条第1項第3号)

- 償却資産 土地及び家屋以外の事業の用に供することができる有形減価償却資産(注)(地方税法第341条第1項第4号)

注:会社や個人で事業を営んでいる人が、その事業のために用いることができる機械・器具・備品等をいいます。詳しくは償却資産に対する課税をご覧ください。

固定資産税額算定のあらまし

固定資産税は、次のような手順で税額が決定され、納税者に通知されます。

(1)固定資産を評価し、その価格等を決定します。

固定資産の評価は、総務大臣が定めた固定資産評価基準に基づいて行われ、市町村長がその価格を決定し、この価格をもとに課税標準額を算定します。このようにして決定された価格や課税標準額は、固定資産課税台帳に登録されます。

評価替えについて

土地と家屋については、原則として、基準年度(3年ごと)に評価替えを行い、賦課期日(1月1日)現在の価格を固定資産課税台帳に登録します。

第2年度及び第3年度は、新たな評価を行わないで、基準年度の価格をそのまま据え置きます。

基準年度以外に新たに評価する場合

基準年度以外の第2年度又は第3年度において、新たに評価を行い、価格を決定する場合は以下のとおりです。

- 新たに固定資産税の課税対象となった土地又は家屋がある場合。

- 土地の地目の変換、家屋の増改築などがあり、基準年度の価格によることが適当でない土地又は家屋がある場合。

土地の下落修正について

土地の価格は上記のとおり基準年度の価格を3年間据え置くことが原則ですが、宅地及び宅地の価格を基に評価している土地において、地価の下落が見られる場合は、基準年度以外の年度でも価格を修正する場合があります。

償却資産の申告制度

償却資産の所有者には、毎年1月1日現在の償却資産の状況を1月31日までに申告していただきます。これに基づき、毎年評価し、その価格を決定します。詳しくは償却資産に対する課税をご覧ください。

土地価格等縦覧帳簿及び家屋価格等縦覧帳簿の縦覧

固定資産課税台帳に登録されている価格等の事項は、固定資産税の課税の基礎となるため、通常4月1日から最初の納期限の日までの間、固定資産課税台帳をもとに作成される土地価格等縦覧帳簿(所在、地番、地目、地積、価格が記載されています。)、家屋価格等縦覧帳簿(所在、家屋番号、種類、構造、床面積、価格が記載されています。)により、土地又は家屋の納税者の方に奈良市内の全ての土地又は家屋の価格をご覧いただけるようになっています。

(2)価格より課税標準額を算出して税額を決定します。

- 税額=課税標準額×税率(1.4%)

- 課税標準額

原則として、固定資産課税台帳に登録された価格が課税標準額となります。しかし、住宅用地の課税標準の特例措置が適用される場合や、土地の税負担の調整措置が適用される場合は、課税標準額は価格よりも低く算定されます。 - 免税点

奈良市内に同一人が所有する土地、家屋、償却資産のそれぞれの課税標準額が次の金額に満たない場合には、固定資産税は課税されません。

土地 30万円

家屋 20万円

償却資産 150万円 - 税率

1.4%

(3)税額等を記載した納税通知書を納税者あてに通知します。

納税のしくみ

固定資産税は、納税通知書によって奈良市から納税者に対し税額が通知され、納期(4月末、7月末、11月末、翌年2月末の4回)に分けて納税することとなります。

納税通知書

納税通知書には、課税標準額、税率、税額、納期、各納期における納付額、納付の場所のほか、納期限までに税金を納付しなかった場合の措置や納税通知書の内容に不服がある場合の救済の方法等が記載されています。

土地に対する課税

(1)評価のしくみ

固定資産評価基準によって、地目別に定められた評価方法により評価します。

地目

地目は、宅地、田及び畑(併せて農地といいます。)、鉱泉地、池沼、山林、牧場、原野並びに雑種地をいいます。固定資産税の評価上の地目は、登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)の現況の地目によります。

地積

地積は、原則として登記簿に登記されている地積によります。

価格(評価額)

価格は、売買実例価額をもとに算定した正常売買価格を基礎として求めます。

(2)地目別の評価方法

宅地の評価方法

宅地の評価方法は、「市街化宅地評価法」又は「その他の宅地評価法」のいずれかによることとされています。

- (ア)市街地宅地評価法(路線価方式)

- 用途地区の区分

道路・家屋の粗密度、土地の利用状況を考慮して住宅地区、商業地区などの用途地区を区分します。 - 街路の状況等による地域の区分

街路の状況、公共施設からの距離、その他住宅の利用上の便を考慮して、周囲の状況が類似している地域ごとに区分します。 - 標準宅地の選定

奥行、間口、形状等が当該区域内において標準的な宅地を選定します。 - 標準宅地の適正な時価の評定

不動産鑑定士等による鑑定評価価格により適正な時価を評定します。 - 主要な街路の路線価の付設

標準宅地の沿接する主要な街路に、適正な時価の7割を目途に路線価を付設します。 - その他の街路の路線価の付設

主要な街路と街路の状況等の格差を分析して、その格差等から求めた比準割合を、主要な街路の路線価に乗じて各々街路に路線価を付設します。 - 各筆の評点数の付設

路線価を基礎として、宅地の状況(間口、奥行、形状等)に応じて評価します。

原則は一筆単位で評価しますが、複数の土地を一体として利用しているなどの利用状況によって、二筆以上の宅地を合わせたり、一筆の一部をもって画地(注)とする場合があります。 - 各筆の評価額の算出

評点数を評点一点当りの価額に乗じて算出します。

注:複数の土地をあたかも一筆であるかのように利用している場合、各土地ごとに評価するのではなく、全体の宅地の状況(間口、奥行、形状等)に応じて評価します。

- 用途地区の区分

- (イ)その他の宅地評価法

市街地宅地評価法によらない地域について適用する評価方法です。

奈良市では、東部地域、月ヶ瀬地区、都祁地区に適用しています。- 状況類似地区の区分

街路の状況、公共施設からの距離、その他住宅の利用上の便を考慮して、周囲の状況が類似している地域ごとに区分します。 - 標準宅地の選定

奥行、間口、形状等が標準的な宅地を選定します。 - 標準宅地の適正な時価の評定

不動産鑑定士等による鑑定評価価格により適正な時価を評定します。 - 標準宅地の評点数の付設

標準宅地の沿接する主要な街路に、適正な時価の7割を目途に評点数を付設します。 - 各筆の評点数の付設

価格事情が近似した地域ごとに区分した道路に格差率を設け、これを比準割合として、各宅地を評価します。 - 各筆の評価額の算出

評点数を評点1点当りの価額に乗じて算出します。

- 状況類似地区の区分

農地、山林の評価方法

原則として、宅地の場合と同様に標準地を選定し、その標準地の価格(その算定の基礎となる売買実例価額に宅地見込地としての要素等があればそれに相当する価額を控除した価格)に比準して評価します。

ただし、市街化区域農地や農地の転用許可を受けた農地等については、状況が類似する付近の宅地等の評価額を基準として求めた価額から造成費を控除した価額によって評価します。

牧場、原野、雑種地等の評価方法

農地、山林の場合と同様に、売買実例価額や付近の土地の評価額に基づく等の方法により評価します。

路線価等の公開

納税者の方々に土地の評価に対する理解と認識を深めていただくために、評価額の基礎となる路線価及び標準宅地の所在を窓口にて公開しています。

また、全国地価マップ<外部リンク>でも確認いただけます。

路線価とは

路線価とは、市街地などにおいて道路に付けられた価格のことであり、具体的には、道路に接する標準的な宅地の1平方メートル当たりの価格をいいます。

宅地の評価額は、この路線価を基にしてそれぞれの宅地の状況(奥行、間口、形状など)に応じて求められます。

標準宅地とは

標準宅地とは、状況が類地した地域(同じような住宅が立ち並ぶ地域等)ごとに、その主要な道路に接した標準的な宅地をいいます。

この主要な道路の路線価は、この標準宅地についての地価公示価格や鑑定評価価格等を基にして求められ、その他の道路については、この主要な道路の路線価を基にして道路の幅員や公共施設からの距離等に応じて求められます。

(3)住宅用地の課税標準の特例措置

住宅用地は、その税負担を特に軽減する必要から、その面積の広さによって、小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

小規模住宅用地

200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分)を小規模住宅用地といいます。

小規模住宅用地の課税標準額については、価格の6分の1の額とする特例措置があります。

一般住宅用地

小規模住宅用地以外の住宅用地を一般住宅用地といいます。たとえば、300平方メートルの住宅用地(一戸建住宅の敷地)であれば、200平方メートル分が小規模住宅用地で、残りの100平方メートル分が一般住宅用地となります。

一般住宅用地の課税標準額については、価格の3分の1の額とする特例措置があります。

住宅用地の範囲

住宅用地には、次の二つがあります。

専用住宅

専ら人の居住の用に供する家屋の敷地の用に供されている土地

(その土地の全部(または家屋の床面積の10倍まで))

併用住宅

一部を人の居住の用に供する家屋の敷地の用に供されている土地

(その土地の面積(家屋の床面積の10倍まで)に一定の率を乗じて得た面積に相当する土地)

住宅の敷地の用に供されている土地とは

その住宅を維持し、又はその効用を果たすために使用されている一画地をいいます。

したがって、賦課期日(1月1日)において新たに住宅の建設が予定されている土地あるいは住宅が建設されつつある土地は、住宅の敷地とはされません。

ただし、既存の当該家屋に代えてこれらの家屋が建築中であり、一定の要件を満たすと認められる土地については、所有者の申請に基づき住宅用地として取り扱うこととなります(住宅の建替え特例措置)。

また、住宅が災害により滅失した場合で他の建物、構築物の用に供されていない土地は、2年間(長期にわたる避難の指示等が行われた場合には、避難等解除後3年間)に限り、住宅用地として取り扱われます。

特例措置の対象となる「住宅用地」の面積は、家屋の敷地の用に供されている土地の面積に次表の住宅用地の率を乗じて求めます。

| 家屋 | 居住部分の割合 |

住宅用地の率 |

|

|---|---|---|---|

|

イ |

専用住宅 | 全部 |

1.0 |

| ロ | 地上5階以上の耐火建築物である併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 | ||

| 4分の3以上 | 1.0 | ||

| ハ | ロ以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 |

(4)土地の税負担の調整措置

平成8年度までの宅地の税負担は、大部分の土地が評価額の上昇割合に応じてなだらかに上昇する負担調整措置等が行われてきましたが、平成9年度の評価替えに伴い、課税の公平の観点から、地域や土地によりばらつきのある負担水準(評価額に対する前年度課税標準額の割合)を均衡化させることを重視した税負担の調整措置が講じられ、宅地について負担水準(注)の高い土地は税負担を引き下げ又は据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準のばらつきの幅を狭めていく仕組みが導入されました。

これまで、負担水準の均衡化・適性化に取り組んできた結果、地域ごとの負担水準の均衡化は相当程度進展してきている状況にあります。

一方、令和6年度評価替えにおいては、都市部を中心に、地価上昇傾向にあり、今回の評価替えにより負担水準のばらつきが拡大することが見込まれること等を踏まえ、負担水準の均衡化を促進する観点から、令和6年度から令和8年度までの負担調整措置については、現行の負担調整措置の仕組みが継続されることとされています。

注:負担水準とは、個々の宅地の課税標準額が評価額に対してどの程度まで達しているかを示す数値で、以下の計算式により算出されます。

負担水準=前年度課税標準額/今年度評価額(×住宅用地特例率(1/6又は1/3))

(5)宅地の税額の求め方

商業地等の宅地(注)の固定資産税額は、次のとおり求められます。

税額=課税標準額(価格×70%)×税率

注:商業地等の宅地 住宅用地以外の宅地や農地以外の土地のうち評価がその土地と状況が類似している宅地の評価額に比準して決定される土地(「宅地比準土地」といいます。)のことをいいます。

ただし、土地の税負担の調整措置により、今年度の価格の70%と比べて前年度の課税標準額が低い土地については、今年度の課税標準額は次のとおりとなります。(下図参照)

- (ア)「前年度課税標準額」が「今年度評価額の60%以上70%以下」の場合は、前年度課税標準額と同額に据え置きます。

- (イ)「前年度課税標準額」が「今年度評価額の60%未満」の場合は、前年度課税標準額+今年度評価額×5%になります。

- (ただし、上記(イ)により計算した額が、今年度評価額の60%を上回る場合は今年度評価額の60%、今年度評価額の20%を下回る場合は今年度評価額の20%が今年度の課税標準額となります。)

- (ウ)「前年度課税標準額」が「今年度評価額の70%を超える」場合は、今年度評価額の70%になります。

| 負担水準(注) | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|

| 70%を超えるもの | 今年度評価額の70% | 今年度評価額の70% |

|

60%以上70%以下のもの |

前年度課税標準額に据置く | 前年度課税標準額に据置く |

| 60%未満のもの | 前年度課税標準額+今年度評価額に5%を乗じた額 ただし、この額が今年度評価額の60%を上回る場合は、今年度評価額の60% 今年度評価額の20%を下回る場合は、今年度評価額の20% |

前年度課税標準額+今年度評価額に5%を乗じた額 ただし、この額が今年度評価額の60%を上回る場合は、今年度評価額の60% 今年度評価額の20%を下回る場合は、今年度評価額の20% |

注:負担水準=前年度課税標準額/今年度評価額

住宅用地の固定資産税額は、次のとおり求められます。

税額=課税標準額(価格×1/6(注))×税率

(注:200平方メートルを超える住宅用地は1/3となります。)

ただし、土地の税負担の調整措置により、今年度の価格に1/6又は1/3を掛けた額(「本来の課税標準額」)と比べて前年度の課税標準額が低い土地については、今年度の課税標準額は次のとおりとなります。

- 「前年度課税標準額」が「本来の課税標準額未満」の場合 → 前年度課税標準額+(本来の課税標準額×5%)

(ただし、上により計算した額が、「本来の課税標準額を上回る」場合は本来の課税標準額、本来の課税標準額の20%を下回る場合は本来の課税標準額の20%が今年度の課税標準額となります。)

| 住宅用地の区分 | 負担水準(注) | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|---|

| 小規模住宅用地(200平方メートル以下の住宅用地部分) | 100%以上のもの | 今年度評価額の6分の1 | 今年度評価額の3分の1 |

| 100%未満のもの |

前年度課税標準額+今年度評価額の6分の1に5%を乗じた額 |

前年度課税標準額+今年度評価額の3分の1に5%を乗じた額 |

|

| 一般住宅用地(200平方メートルを超える住宅用地部分) | 100%以上のもの | 今年度評価額の3分の1 | 今年度評価額の3分の2 |

| 100%未満のもの |

前年度課税標準額+今年度評価額の3分の1に5%を乗じた額 |

前年度課税標準額+今年度評価額の3分の2に5%を乗じた額 |

注:負担水準=前年度課税標準額/(今年度評価額×住宅用地特例率)

(6)農地に対する課税

農地は次のように区分され、それぞれ評価及び課税(税負担の調整措置など)について、異なる仕組みが採られています。

|

|

農地の種類 |

評価 |

課税 |

|---|---|---|---|

|

農地 |

一般農地 |

農地評価 |

農地課税 |

|

市街化区域農地 |

宅地並み評価 |

宅地並み課税 |

一般農地

一般農地は、市街化区域農地や転用許可を受けた農地などを除いたものです。

一般農地については、負担水準※の区分に応じたなだらかな税負担の調整措置が導入されています。

負担水準とは、課税標準額が評価額に対して、どの程度の水準に達しているかを示す数値で、以下の計算式により算出されます。

負担水準=前年度の課税標準額/(今年度評価額×特例率)

一般農地の固定資産税額は、次のとおり求められます。

税額=今年度の課税標準額(=前年度課税標準額×負担調整率(注))×税率

|

負担水準 |

負担調整率(注) |

|---|---|

|

0.9~ |

1.025 |

|

0.8~0.9 |

1.05 |

|

0.7~0.8 |

1.075 |

|

~0.7 |

1.10 |

注:負担調整率 負担水準に応じ課税標準額の上昇率が定められている数値のことで、前年度の課税標準額にその率を乗じて今年度の課税標準額を算出します。

| 負担水準 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|

| 100%以上のもの | 今年度評価額 | 今年度評価額 |

| 90%以上100%未満のもの | 前年度課税標準額×1.025 ただし、この額が今年度評価額を上回る場合は今年度評価額 |

前年度課税標準額×1.025 ただし、この額が今年度評価額を上回る場合は今年度評価額 |

| 80%以上90%未満のもの | 前年度課税標準額×1.05 ただし、この額が今年度評価額を上回る場合は今年度評価額 |

前年度課税標準額×1.05 ただし、この額が今年度評価額を上回る場合は今年度評価額 |

| 70%以上80%未満のもの | 前年度課税標準額×1.075 ただし、この額が今年度評価額を上回る場合は今年度評価額 |

前年度課税標準額×1.075 ただし、この額が今年度評価額を上回る場合は今年度評価額 |

| 70%未満のもの | 前年度課税標準額×1.10 ただし、この額が今年度評価額を上回る場合は今年度評価額 |

前年度課税標準額×1.10 ただし、この額が今年度評価額を上回る場合は今年度評価額 |

市街化区域農地

市街化区域農地は、宅地並みに評価し、課税されます。

ただし、特定生産緑地や生産緑地に指定されてから30年を経過しておらず、営農を継続している農地は、一般農地(農地のうち市街化区域農地等を除いたもの)として、評価し、課税されます。

市街化区域農地の固定資産税額は、次のとおり求められます。

税額=課税標準額(価格×1/3)×税率

ただし、土地の税負担の調整措置により、今年度の価格に1/3を掛けた額(=本来の課税標準額)と比べて前年度の課税標準額が低い土地については、今年度の課税標準額は次の表のとおりとなります。

| 負担水準 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|

| 100%以上のもの | 今年度評価額の3分の1 | 今年度評価額の3分の2 |

| 100%未満のもの | 前年度課税標準額+今年度評価額×1/3×5% ただし、この額が今年度評価額の100%を上回る場合は今年度評価額×1/3 今年度評価額×1/3の20%を下回る場合は今年度評価額×1/3の20% |

前年度課税標準額+今年度評価額×2/3×5% ただし、この額が今年度評価額の100%を上回る場合は今年度評価額×2/3 今年度評価額×2/3の20%を下回る場合は今年度評価額×2/3の20% |

新たに市街化区域農地になった場合

市街化区域の変更等により新たに市街化区域農地になり、課税の適正化措置の対象となったものについては、次の式により算出します。

税額=課税標準額(価格×1/3×下記の率)×税率

- 初年度 0.2

- 2年度目 0.4

- 3年度目 0.6

- 4年度目 0.8

- 5年度目 1.0

(7)宅地・農地以外の土地に対する課税

宅地、農地等のうちに介在する山林及び市街地近郊の山林で、当該山林の近傍の宅地、農地等との評価の均衡上、一般の山林の評価方法によって評価することが適当でないと認められるもの(これを「介在山林」といいます。)については、当該山林の付近の宅地、農地等の価額に比準してその価額を求めます。

この介在山林のうち宅地並み評価の土地及びその他の地目のうち宅地並み評価の土地については、商業地等の宅地と同様の税負担の調整措置が適用されます。

家屋に対する課税

(1)評価のしくみ

固定資産評価基準によって、再建築価格を基準に評価します。

新築家屋の評価

評価額=再建築価格(注1)×経年減点補正率(注2)

(注1)再建築価格 評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するものとした場合に必要とされる建築費です。

(注2)経年減点補正率 家屋の建築後の年数の経過によって生ずる損耗の状況による減価をあらわしたものです。

新築家屋以外の家屋(在来分家屋)の評価

評価額は、上記の新築家屋の評価と同様の算式により求めますが、再建築価格(注3)は固定資産評価基準が定める再建築費評点補正率により、建築物価の変動分を考慮します。

ただし、上記算式により算出された評価額が前年度の価額を超える場合には、決定価額は引き上げられることなく、原則として、前年度の価額に据え置かれます。

なお、増改築又は損壊等がある家屋については、これらを考慮して再評価されます。

(注3)在来分家屋の再建築価格は、以下の式によって求められます。

再建築価格=前基準年度の再建築価格×再建築費評点補正率

(2)新築住宅に対する減額措置

新築の専用住宅や併用住宅(住居部分の割合が2分の1以上のものに限る)で、延床面積が次の要件に該当する家屋については固定資産税が減額されます。

| 住宅の延床面積の要件 | 減額される税額の割合 | 新築後の減額期間 | |

|---|---|---|---|

| 一般の住宅 | 40平方メートル以上120平方メートル以下 | 税額の2分の1 |

|

|

120平方メートル以上240平方メートル以下 |

120平方メートルに相当する税額の2分の1 | ||

| 長期優良住宅 | 40平方メートル以上120平方メートル以下 | 税額の2分の1 |

|

|

120平方メートル以上240平方メートル以下 |

120平方メートルに相当する税額の2分の1 | ||

(注1)分譲マンションなど区分所有家屋の床面積については、「専有部分の床面積+持分で按分した共用部分の床面積」で判定します。なお、賃貸マンションなどについても、独立的に区画された部分ごとに区分所有家屋に準じた方法で判定します。

(注2)減額の対象となるのは、新築された住宅用の家屋のうち住居として用いられている部分(居住部分)だけであり、併用住宅における店舗部分、事務所部分などは減額対象となりません。

長期優良住宅に対する固定資産税の減額措置について、詳しくは長期優良住宅に対する固定資産税の減額措置をご覧ください。

申告書の提出について

新築住宅に対する税の減額措置を受けるには、新たに固定資産税が課されることとなる年度の初日の属する年の1月31日までに申告書を提出する必要があります。

- 新築住宅に対する固定資産税の減額申告書 [PDFファイル/62KB]

- 新築住宅に対する固定資産税の減額申告書 [Excelファイル/37KB]

- 新築住宅に対する固定資産税の減額申告書(記入例) [PDFファイル/120KB]

- 長期優良住宅に対する固定資産税の減額申告書 [PDFファイル/136KB]

- 長期優良住宅に対する固定資産税の減額申告書 [Excelファイル/45KB]

- 長期優良住宅に対する固定資産税の減額申告書(記入例) [PDFファイル/124KB]

(3)その他の減額措置

住宅の耐震改修、バリアフリー改修、省エネ改修等をした住宅で、一定要件に該当する場合は、固定資産税額が減額されます。

(バリアフリー改修と省エネ改修の重複適用以外の重複適用はありません。)

詳細は下記になります。

(4)新築・増築家屋の調査について

奈良市では、新築・増築・改築の調査を行っています。この調査に基づき家屋の評価をしておりますのでご協力をお願いいたします。

償却資産に対する課税

償却資産とは

会社や個人で事業を営んでいる人(賃貸業やいわゆる公益事業を営む人を含む)が、その事業のために用いることができる土地・家屋以外の機械・器具・備品等をいいます。

償却資産の申告制度・評価のしくみ

償却資産の所有者には、毎年1月1日現在に奈良市内に所在する償却資産の状況を1月31日までに申告していただかなければいけません。

これに基づき、固定資産評価基準によって、取得価額を基礎として、取得後の経過年数に応ずる価値の減少(減価)を考慮して評価します。

前年中に取得された償却資産

価格(評価額)=取得価額×(1-減価率/2)

前年前に取得された償却資産

価格(評価額)=前年度の価格×(1-減価率)

ただし、上記の計算により求めた額が、(取得価額×5/100)よりも小さい場合は、(取得価額×5/100)により求めた額を価格とします。また、固定資産税における償却資産の減価償却の方法は、原則として定率法です。

詳しくは償却資産に対する課税についてをご覧ください。

固定資産の価格に疑問がある場合は

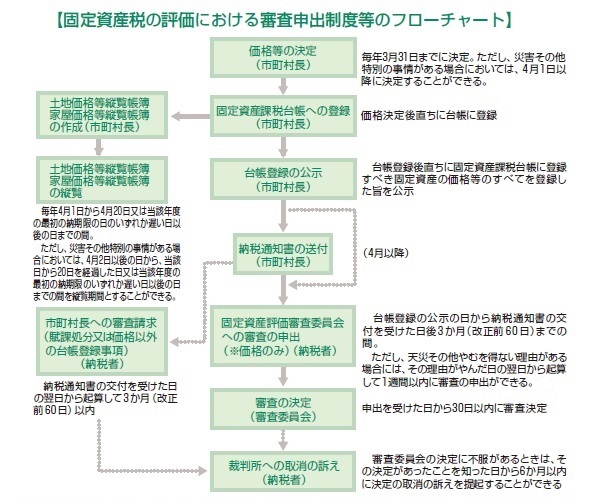

固定資産税の内容について、お知りになりたい場合には、資産税課の窓口におたずねください。

また、固定資産課税台帳に登録されている価格について不服がある場合には、納税通知書の交付を受けた日の翌日から3か月の間に、固定資産評価審査委員会に対して、審査の申出をすることができます。

ただし、基準年度以外の年度においては、土地の地目の変換や家屋の新増改築などの特別の事情がある場合を除き審査の申出をすることはできません。

納税通知書の内容に疑問がある場合は

納税通知書の内容に質問がある場合には、資産税課の窓口におたずねください。

なお、納税通知書の内容について不服がある場合は、納税通知書の交付を受けた日の翌日から起算して3か月の間に、奈良市長に対して不服の申立てをすることができます。

ただし、固定資産の価格について不服がある場合は、奈良市長に対する不服の申立てではなく、奈良市固定資産評価審査委員会に対する審査の申出(納税通知書の交付を受けた日の翌日から3か月以内)となりますので注意してください。

固定資産の価格に係る不服審査について

固定資産課税台帳に登録された価格について不服がある場合には、奈良市固定資産評価審査委員会に不服の審査を申し出ることができます。この審査の結果、固定資産課税台帳に登録された価格が固定資産評価基準に照らして不適当なものであることが認められると、固定資産課税台帳に登録された価格が修正され、税額が修正されることとなります。(ただし、土地の場合は税負担の調整措置を講じているため、価格が修正されても税額に影響がない場合もあります。)

固定資産税の評価における審査申出制度等のフローチャート

固定資産課税台帳の閲覧

固定資産税の納税義務者の方が、所有する土地や家屋の価格や税額などが記載された課税台帳を見ることができる制度です。

土地・家屋価格等縦覧帳簿の縦覧

固定資産税の納税者の方が、所有する土地や家屋の価格と奈良市内のほかの土地や家屋の価格とを比較し、ご自分の土地や家屋が適正に評価されているかどうかを確認することができる制度です。

縦覧できる期間

4月1日から4月30日(土曜日・日曜日・祝日等休日の場合は翌開庁日)まで

関連情報

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)