本文

個人市民税

個人の市・県民税の概要

申告に関して

その他

課税の基準と税率

前年中の所得を基礎に計算します。

均等割と所得割があり、同時に県民税と森林環境税(国税)1,000円も合わせて課税されます。市・県民税の税率は次のとおりです。

※森林環境税とは、森林整備等に必要な地方財源を確保する目的で創設された国税です。令和6年度から市・県民税と併せて年額1,000円が賦課徴収されます。

| 区分 | 均等割 (令和6年度以降) |

所得割 |

|---|---|---|

| 市民税 | 3,000円 | 6% |

| 県民税 | 1,500円 | 4% |

| 合計 | 4,500円 | 10% |

(注1)県民税の均等割には、奈良県の森林環境税(500円)を含みます。

(注2)令和5年度までの均等割は、市民税3,500円・県民税2,000円です。(平成26年度~令和5年度までの市・県民税の均等割は、東日本大震災復興法に基づき、臨時的に計1,000円引き上げられていましたが、この措置は令和5年度に終了しました。)

非課税の基準

下記の(1)(2)(3)のいずれかを満たす場合は、市・県民税の均等割・所得割がともに非課税になります。

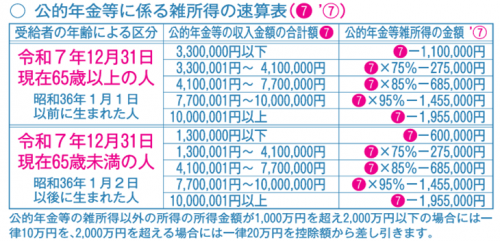

複数の種類の所得がある場合は、それらを合計した「合計所得金額等」で判断します。給与又は公的年金のみの場合の収入額は、参考までに掲載しています。なお、ここでいう合計所得金額等には、市・県民税で申告することを選択しなかった特定配当等や特定株式等譲渡所得、現年分離課税の対象である退職所得は含みません。

(1)賦課期日現在、本人が、障がい者・未成年・寡婦又はひとり親に該当する場合

|

非課税となる合計所得金額等 |

給与のみの場合の収入金額 |

年金のみの場合の収入金額(65歳未満) |

年金のみの場合の収入金額(65歳以上) |

|---|---|---|---|

|

1,350,000円以下 |

2,043,999円以下 |

2,166,666円以下 |

2,450,000円以下 |

(2)合計所得金額等が次の金額以下の場合

| 参考 | |||||

|

同一生計配偶者+扶養親族(16歳未満を含む)の人数 注1 |

非課税となる |

給与のみの場合 |

年金のみの場合 |

年金のみの場合 |

|

|

なし |

415,000円以下 |

1,065,000円以下 |

1,015,000円以下 |

1,515,000円以下 |

|

|

1人 |

919,000円以下 |

1,569,000円以下 |

1,592,000円以下 |

2,019,000円以下 |

|

|

2人 |

1,234,000円以下 |

1,884,000円以下 |

2,012,000円以下 |

2,334,000円以下 |

|

|

3人 |

1,549,000円以下 |

2,328,000円以下 |

2,432,000円以下 |

2,649,000円以下 |

|

|

4人 |

1,864,000円以下 |

2,780,000円以下 |

2,852,000円以下 |

2,964,000円以下 |

|

注1 同一生計配偶者及び扶養親族は合計所得金額等が58万円以下(令和6年分以前は48万円以下)である者に限ります。

注2 5人以上の場合は、1人増えるごとに315,000円を加算した額になります。

注3 令和7年度(令和6年分の収入)以前はかっこ内の数字になります。

(3)賦課期日現在、生活保護法の規定による生活扶助を受けている者

納税の方法

市民税・県民税の納税方法には、「普通徴収」「給与からの特別徴収」「公的年金からの特別徴収」の3種類の方法があります。

- 普通徴収

市からお送りする納税通知書で、通常6月末、8月末、10月末、翌年1月末の4回の納期に分けて、納税義務者ご本人に金融機関等の窓口払や口座振替により納めていただく方法です。

- 給与からの特別徴収

6月から翌年5月までの通常12回に分けて、勤務先の事業所が毎月の給与から差引いて市に納めていただく方法です。

- 公的年金からの特別徴収

65歳以上で一定の公的年金所得がある方の公的年金所得に係る市民税・県民税を、通常4月、6月、8月、10月、12月、翌年2月の公的年金の支払いの際に、公的年金の支払者が公的年金から差引いて市に納めていただく方法です。

証明の発行

- 課税・非課税・所得・納税証明のページをご覧ください。

窓口での申請方法と郵便・信書便での申請方法及びコンビニ交付サービス・オンライン申請(LoGoフォーム)について記載しています。

申告

1月1日現在、奈良市内に住所を有する人、または奈良市外に居住されている人で市内に事務所、事業所、家屋敷を有する人は、3月15日までに、申告書を提出しなければなりません。

収入がなかった人や、非課税の収入(遺族年金・障害年金・雇用保険・児童扶養手当等)のみだった人も申告が必要です。

ただし、次の人はその必要はありません(他の手続き等で申告が必要になる場合もあります)。

- 所得税の確定申告書を税務署に提出した人

- 勤務先から給与支払報告書が提出されている人

(ただし、給与以外の所得があった人や、途中退職・途中就職等で所得不明期間がある人を除く) - 前年中に収入がなく、かつ1月1日現在奈良市に居住する同一世帯の親族に扶養されている人

(扶養者が扶養している旨の申告を年末調整や確定申告等で提出していること) など

ただし、コンビニエンスストアでの非課税証明書発行を希望される場合は、申告書を提出してください。

申告が必要かどうかは下記のフローチャートを参考にしてください。

※申告書は、市・県民税の計算資料としてばかりではなく、各種税務証明の発行に必要な書類です。必ず期限を守って申告しましょう。

ホームページで市・県民税の計算と申告書作成ができます。

申告に必要なもの

給与・年金等の所得がある人

給与・公的年金等の「源泉徴収票」(支払者が発行)

事業(営業等・農業)、不動産所得がある人

収支内訳書(様式は問いませんが、市・県民税の税額試算と申告書作成のページからもダウンロードできます。)

各種控除を受ける場合

※源泉徴収票に金額の記載がある場合や、昨年中収入がなかった人、遺族年金・障害年金・雇用保険・児童扶養手当などの非課税所得のみであった人は申告不要

- 国民年金保険料控除証明書

- 「生命保険控除証明書」、「地震保険控除証明書」(保険会社が発行)

- 「医療費控除の明細書」

- 申告する年度(前年中)の1月1日から12月31日までに支払われたものに限ります。

- 保険者が発行する医療費通知(原本)を添付するか、領収書をもとに医療を受けた人、医療機関ごとに、支払った医療費の明細書を作成してください。(領収書原本は、ご自宅等で5年間保管する必要があります。)

- 通院のための電車・バス代を含める場合は、明細書に金額等を記入してください。

※予防接種や特定健診の費用は対象外です。

※おむつ代やストマ用装具代については、使用証明書を添付してください。

※上記の控除は、証明書類の添付がない場合、控除の適用ができませんのでご注意ください。

所得税の申告

2か所以上から給与を受けている人や公的年金と給与など2種類以上の所得がある人など、源泉徴収税額に対して所得税が不足する人、所得税の還付を受ける人は税務署で確定申告をする必要があります。

申告が必要かどうかは下記のフローチャートを参考にしてください。

※所得税の申告に関する問い合わせは奈良税務署<外部リンク>(電話:0742-26-1201)へ。

税務署からのお知らせ

所得税の確定申告書作成には、国税庁ホームページ<外部リンク>の「確定申告書等作成コーナー<外部リンク>」をご利用ください。

また、事前に手続を行えばインターネットで申告できる制度「e-Tax<外部リンク>」もあります。

※確定申告書を作成の際は「住民税に関する事項」もご確認ください(確定申告書作成の注意点のページへ)。

令和7年1月より、税務署・国税局では、申告書等の「控え」への収受日付印の押なつを行わないことになりました。申告書等の書面については、「提出用」のみを提出・送付し、「控え」は各自で保管してください。

確定申告書等を書面提出された場合の、提出事実・提出年月日の確認については「申告書等情報取得サービス」等の方法があります。詳しいことは国税庁ホームページ<外部リンク>をご覧ください。

申告の期限

市・県民税の申告(所得税の確定申告も含みます。)の期限は毎年3月15日です。

※所得税の確定申告書を提出した場合は、市・県民税の申告書を提出したとみなされます。

期限を過ぎても申告書は随時提出することはできますが、期限後は適用できない制度がありますのでご注意ください。

所得税の還付申告の場合でも、以下の場合は、毎年期限内に確定申告書を提出しないと適用することができません。

- 先物取引にかかる雑所得の損失について、翌年以降に繰り越す場合や繰越控除の適用を受ける場合、これらの損失は3年間繰り越すことができますが、そのうち1年でも期限内に申告がない場合は、市・県民税での繰越控除の適用ができなくなります。

※地方税法の規定により、これらの損失の繰越や繰越控除を市・県民税で適用するには、申告の期限が設けられています。各年度の納税通知書の送達後に申告があった場合、所得税では適用されるものであっても、市・県民税での適用はできません。

- 給与所得者の給与・年金以外の所得にかかる税額について、「自分で納付(普通徴収)」または「給与から差し引き(特別徴収)」いずれかを選択したい場合(確定申告書の「住民税に関する事項」に記載するか、市・県民税の申告書でその旨を申告してください。)

市・県民税の税額決定・税額変更には期間制限があります。

- 法定納期限から5年を過ぎると、控除の追加などによる税額の減額ができなくなります。

- 法定納期限から3年を過ぎると、課税(非課税)・所得証明書申請のためなどに過年度の申告書を提出されても受付できません。(所得に関する申告がない方の新規の申告)

上記の例に該当しない場合でも、申告が期限後になった場合は、当初の税額決定に申告内容の反映が間に合わず、所得や税額の確認が必要な他の手続にも影響する可能性があります。

できる限り、申告書は毎年期限を守って提出してください。

市・県民税の申告が必要かどうか、確定申告が必要かどうか分からないという方へ

申告の要・不要、作成する申告書の種類の参考にしてください。

※このフローチャートは目安です。その人の所得や、状況に応じて変わる場合があります。

複数の所得があった人は、市民税課または奈良税務署へお問い合わせください。

納税義務者が死亡されたとき

相続人代表者の届出

市・県民税は1月1日(賦課期日)現在で奈良市内に住所のある方に対して、前年中の所得に基づいて課税を決定することになりますが、納税義務者が死亡された場合は、地方税法の定めにより相続人に市・県民税の納税義務が継承されます。

納税通知書等の送付先となる相続人代表者を指定していただき、「相続人代表者指定届」を市民税課までご提出ください。

- 市・県民税が給与から天引きされていた場合

市・県民税が給与から月々差し引かれていた方が死亡された場合、差し引かれていない金額については、納付書にて納付する方法に切り替わり、相続人代表者に納めていただくことになります。

- 市・県民税が年金から天引きされていた場合

市・県民税が年金から差し引かれていた方が死亡された場合、差し引かれていない金額については、納付書にて納付する方法に切り替わり、相続人代表者に納めていただくことになります。

【記載例】相続人代表者指定届 [PDFファイル/167KB]

オンライン(電子)で申請される場合

相続人代表者指定届の申請フォーム<外部リンク>

※相続人代表者となる方のマイナンバーカードの読み込みが必要となります。

また、マイナンバーカードの「利用者証明用電子証明書の暗証番号(4桁)」と「署名用電子証明書の暗証番号(6~16文字)」の入力が必要となります。

各暗証番号がロックされた場合や不明な場合はこちらを参照してください。

納税義務者が国外に転出されるとき

奈良市では、国外への納税通知書の発送や国外からの納税には原則対応ができません。そのため、国外へ転出することにより、市・県民税の納税通知書の受領や納税ができなくなる場合は、転出される前に「納税管理人」※を指定してください。

手続きが必要な方

- 納税通知書が送付される前に国外へ転出される方で前年中に一定額以上の所得があり、市・県民税の納税義務がある方

- 納税通知書が送付された後で、納期到来の有無を問わず納付していない市・県民税がある方

- 現在、給与から市・県民税が天引きされている方で、国外転出後に給与から住民税が天引きされない方

- 年金から市・県民税が天引きされている方

※納税管理人とは

納税義務者に代わり、納税通知書等の受領、税額の納付に係ることを管理する人です。納税管理人の届出をする場合は、「納税管理人申告書」をご提出ください。

なお、納税管理人には、日本国内に住所・事務所等を有する人を定めてください。

【記載方法】納税管理人申告書 [PDFファイル/157KB]

オンライン(電子)で申請される場合

手続きの流れ

-

納税義務者(国外等に転出される方)が下記の「納税管理人申告書(納税義務者用)」申請フォームから申請してください。

-

その後、納税管理人となる方が下記の「納税管理人申告書(納税管理人用)」申請フォームから申請(承認)してください。

納税管理人申告書(納税義務者用)の申請フォーム<外部リンク>

※納税義務者(国外等に転出される方)のマイナンバーカードの読み込みが必要となります。

納税管理人申告書(納税管理人用)の申請フォーム<外部リンク>

※納税管理人となる方のマイナンバーカードの読み込みが必要となります。

それぞれ、マイナンバーカードの「利用者証明用電子証明書の暗証番号(4桁)」と「署名用電子証明書の暗証番号(6~16文字)」の入力が必要となります。

各暗証番号がロックされた場合や不明な場合はこちらを参照してください。

減免制度

納税が困難な人には、減免制度があります。減免対象者に該当するかどうか、個別に生活状況などを伺い、必要書類についてご説明をいたしますのでご相談ください。

なお、減免を受けようとする人は、納期限までに申請が必要です。既に納期が過ぎている税額について減免することは出来ませんので、ご注意ください。

主な要件

- 生活保護や中国残留邦人等支援給付の受給者

- 勤務先の倒産や解雇により失業したため生活が困難な人。ただし、前年中の所得が400万円以下で、当該年中の所得の見込み額(失業給付等の非課税所得を含む)が前年の所得の2分の1以下であること。

- 災害により、居住し、所有する住宅及び家財がその価格の2分の1以上の損害を受けた人で、前年中の所得が1,000万円以下の人

- 現在勤労学生控除の対象となる学生又は生徒で、前年勤労学生控除の適用のある人

オンライン(電子)で申請される場合

生活保護受給の方のみオンライン申請が可能です。

それ以外の理由による申請は市民税課までお問い合わせください。

減免申請書の申請フォーム<外部リンク>

※申請者のマイナンバーカードの読み込みが必要となります。

また、マイナンバーカードの「利用者証明用電子証明書の暗証番号(4桁)」と「署名用電子証明書の暗証番号(6~16文字)」の入力が必要となります。

各暗証番号がロックされた場合や不明な場合はこちらを参照してください。

現在、奈良市以外の自治体で生活保護を受給されている方は、生活保護受給者証の写真画像データの添付が必要となります。

「令和8年度 市民税・県民税のしおり」一部訂正のお知らせ

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)