本文

個人市・県民税の特別徴収について

市・県民税の特別徴収とは

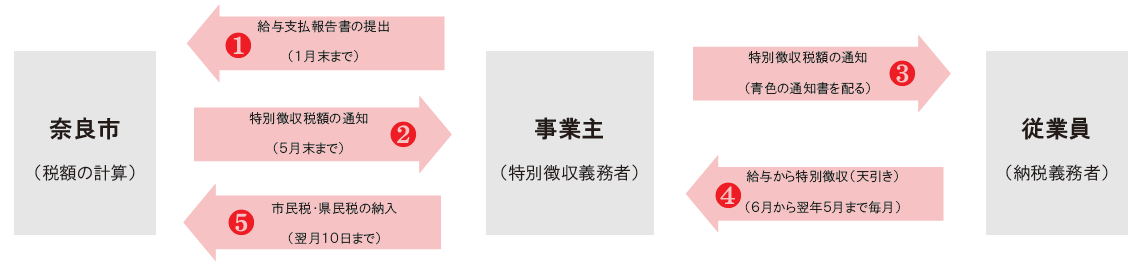

市・県民税(個人住民税)の特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から市・県民税を天引きし、納入していただく制度です。

事業主(給与支払者)は特別徴収義務者として、法人・個人を問わず、全ての従業員について、市・県民税を特別徴収していただく必要があります(地方税法321条の4)。

特別徴収制度の仕組み

特別徴収税額通知書の確認及び交付

「給与所得等に係る市・県民税 特別徴収税額通知書(特別徴収義務者用)」に各従業員(納税義務者)の市・県民税額を記載していますので、6月から翌年5月まで12回に渡って給与から天引きし、翌月10日までに納入してください。月割額の変更がある場合は、「変更通知書」を送付しますので、確認の上、変更後の額を天引きしてください。

「給与所得等に係る市・県民税 特別徴収税額通知書(納税義務者用)」は、ミシン目で切り離し、中を開けずに各従業員(納税義務者)本人へ速やかにお渡しください。

転勤・退職・休職した方がいるとき

「給与所得者異動届出書」の提出が必要です。様式は個人市・県民税の特別徴収に関する申請書一覧のページからダウンロードできます。

就職・復職した方がいるとき

「切替申請書」の提出が必要です。様式は個人市・県民税の特別徴収に関する申請書一覧のページからダウンロードできます。

事業所の所在地・名称等に変更があったとき

「特別徴収義務者 所在地・名称変更届出書」の提出が必要です。様式は個人市・県民税の特別徴収に関する申請書一覧のページからダウンロードできます。

月割額の納入

- 各納税義務者から徴収した月割額の合計額を「納入書」により納入してください。

- 納入書は再送付しませんので、納入金額に変更がある場合は、金額を訂正して納入してください。

- 納入期限は、月割額を徴収した月の翌月10日です。

- 納入書の裏面に納入場所(金融機関)を記載しています。

- 近畿2府4県以外のゆうちょ銀行・郵便局を利用される場合は、手続きが必要です。詳しくは、市民税課までお問い合わせください。

特別徴収税額の納期の特例

給与の支払を受ける方が常時10人未満である場合は、毎月徴収した税額を年2回の納入にまとめることができます。「個人市・県民税特別徴収税額の納期の特例に関する承認の申請書」を提出してください。様式は個人市・県民税の特別徴収に関する申請書一覧のページからダウンロードできます。