本文

平成27年度 市・県民税の改正についてお知らせします

個人市・県民税の改正

住宅借入金等特別税額控除(住宅ローン控除)が拡充

-

控除を受けられる対象居住年月日が平成29年12月31日まで延長されます(改正前:平成25年12月31日まで)

-

居住開始年月日が平成26年4月1日以降の場合は、控除限度額が所得税の課税総所得金額等の7%・最高136,500円に引き上げ(居住開始年月日が平成26年3月31日までの場合は課税総所得金額等の5%・最高97,500円)

| 改正前(現行) | 改正後(平成27年度から適用) | ||

|---|---|---|---|

| 対象居住年月日 | ~平成25年12月31日 | ~平成26年3月31日 | 平成26年4月1日~平成29年12月31日 |

| 控除限度額 | 課税総所得金額等の5% 最高97,500円 |

課税総所得金額等の5% 最高97,500円 (現行と変更なし) |

課税総所得金額等の7% 最高136,500円 |

- 控除の期間は最高10年(平成13年6月末までの入居は15年)

- 平成27年4月1日以降の控除限度額は消費税が8%または10%の場合の額です

市・県民税の住宅ローン控除を適用するには・・・

所得税で住宅ローン控除を受ける際、所得税額から住宅ローン控除可能額が引ききれない場合(所得税額<住宅ローン控除可能額)、次の1~3のうち最も低い額を市・県民税から控除します。

- 住宅ローン控除可能額-所得税額(復興特別所得税を含まない金額)

- 課税総所得金額等の5%(平成26年4月以降の入居者は7%)

- 97,500円(平成26年4月以降の入居者は136,500円)

例:居住開始年月日が平成26年5月1日、所得税の住宅ローン控除可能額が30万円、課税総所得金額等が200万円、所得税額102,500円(復興特別所得税含まず)の人の場合

- 30万円-102,500円=197,500円

- 200万円×7%=140,000円

- 136,500円

1~3のうち、最も低い3の136,500円が市・県民税の所得割から控除されます

住宅ローン控除を申告する際の注意点

- 入居の年は税務署で確定申告が必要です。

→確定申告書作成のページ<外部リンク>(国税庁のページ。新規ウィンドウを開きます) - 毎年、所得税で住宅ローン控除を受けるための手続きが必要です(入居2年目以降は勤務先での年末調整も可)。

- 申告の際は居住開始年月日を必ず記載してください(確定申告書では2表に記載欄があります)。記載がないと、市・県民税の控除が適用できない場合があります。

- 所得税の手続きは期限内(平成26年分の確定申告の提出期限は平成27年3月16日)に行ってください。期限後に申告した場合は、市・県民税の控除は受けられません。

※住宅ローン控除の申告は市役所では受け付けすることができません。手続き等くわしくは、最寄りの税務署にお問い合わせください。

奈良市管轄の税務署:奈良税務署<外部リンク>(電話:0742-26-1201)

上場株式等の配当・譲渡所得等(申告分離課税)の軽減税率が廃止

軽減税率の特例措置(所得税7%、市・県民税3%)が廃止され、平成26年1月1日以降は所得税15%、市・県民税5%が適用されます。

| 廃止前(軽減税率) 平成25年12月31日まで |

廃止後(本則税率) 平成26年1月1日以降 |

|||

|---|---|---|---|---|

| 所得税(注2) | 市・県民税 | 所得税(注2) |

市・県民税 |

|

| 配当等所得(注1) 〈申告分離課税〉 |

7% | 3% | 15% | 5% |

| 株式等譲渡所得 〈申告分離課税〉 |

7% | 3% | 15% | 5% |

-

(注1)上場株式等の配当を総合課税で申告する場合の税率は変更ありません。

所得税・・・課税総所得金額等に応じた累進課税(5%~40%)

市・県民税・・・10%(市民税6%・県民税4%) -

(注2)平成25年分~平成49年分の所得税は復興特別所得税として、基準所得税額に2.1%の税率を乗じた額が別途かかります。

源泉徴収を行う特定口座(源泉徴収口座)を選択している方へ

上場株式の配当・譲渡所得等について、源泉徴収を行う特定口座(源泉徴収口座)を選択している場合、所得税と市・県民税は源泉徴収されています。このため、申告をするかどうかは本人が選択することができます。

平成25年12月31日までの源泉徴収税率は所得税7%(平成25年分は復興特別所得税を含めて7.147%)、市・県民税3%が適用されていましたが、軽減税率の廃止により、平成26年1月1日以降は所得税15.315%(復興特別所得税含む)、市・県民税5%が適用されています。

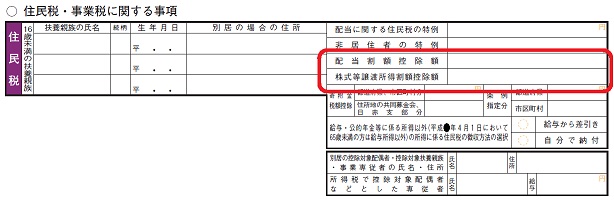

住民税配当割・株式等譲渡所得割の控除の申告

上場株式等の配当所得・株式等譲渡所得を申告すると、あらかじめ徴収された「配当割額」「株式等譲渡所得割額」を市・県民税から控除します。

平成26年中の配当所得・株式等譲渡所得にかかる控除税額は本則税率の5%となります。取引報告書等に記載されている「住民税」の欄の金額を記入してください(特定口座内で還付されている場合は記入しないでください)。

確定申告では、申告書(B)の2表「住民税に関する事項」の「配当割控除額」「株式等所得割額控除額」の欄に忘れずに記載してください。また、期限内(平成26年分の確定申告は平成27年3月16日が提出期限)に申告してください。記載がない場合や期限後に申告した場合は、控除が適用できません。

※上場株式等の配当・譲渡所得を確定申告する場合の問い合わせは最寄りの税務署へ(奈良市管轄の税務署:奈良税務署<外部リンク> 電話:0742-26-1201)。

注意

申告することにより、合計所得金額に算入されるため、以下のことに影響することがあります。

また、繰越損失を適用する場合、繰越損失を適用する前の金額が合計所得金額に算入されますのでご注意ください。

- 扶養親族の認定(配偶者控除、扶養控除等、他の親族の被扶養者となっていた人は所得が38万円を超えると扶養から外れることがあります。)

- 国民健康保険料や後期高齢者医療保険料や介護保険料の保険料

- 70歳以上の医療費の自己負担割合の判定 など

その他

非上場株式の配当等の所得に関して、税率の変更はありません(総合課税で申告)。なお、所得税・復興特別所得税の源泉徴収税率は20.42%が適用されていますが、市・県民税は源泉されていませんので、市・県民税は別途課税になります。

NISA(非課税口座内の少額上場株式等にかかる配当所得及び譲渡所得等の非課税制度)の適用開始

主な適用要件

- 非課税の対象・・・非課税口座内の少額上場株式等の配当、譲渡益

- 開設できる人・・・その年の1月1日現在20歳以上の居住者等

- 口座開設可能期間・・・平成26年1月1日~平成35年12月31日

- 保有期間・・・最長5年間(途中譲渡可。ただし、譲渡分相当額の再投資は賦課)

- 非課税投資総額・・・最大500万円(100万円×5年間)

NISAの非課税口座で取引した株式の配当・譲渡所得は申告できません。

また、NISAの非課税口座で発生した損失と特定口座や一般口座での利益を損益通算したり、損失分を繰り越したりすることはできません。

NISAについてくわしくは、国税庁のページへ<外部リンク>

ゴルフ会員権の譲渡損失に係る損益通算等の改正(損益通算・雑損控除の対象外になります)

所得の金額の計算をする際、不動産所得、事業所得、山林所得、譲渡所得で損失が発生した場合、一定の順序で各種所得の金額から控除すること(損益通算)ができます。ただし、生活に通常必要でない資産にかかる所得の金額の計算上生じた損失は他の所得と相殺することができません。

この「通常必要でない資産」として、主として趣味、娯楽、保養または鑑賞の目的で所有する不動産以外の資産(ゴルフ会員権等)が追加されました。

これにより、平成26年4月1日以降のゴルフ会員権等の譲渡に伴う損失は、その他の所得金額から控除することができません。

法人市民税の改正

法人税割の税率改正

地域間の税源の偏在性を是正し、財政力格差の縮小を図るため、地方税法が改正されました。法人市民税法人税割の税率を引き下げ、引き下げ相当額については地方交付税の財源となります。

この改正を踏まえ、奈良市における法人市民税法人税割の税率を以下のとおり引き下げます。

(1)税率改正の内容

| 改正前 | 改正後 |

|---|---|

| 14.7% | 12.1% |

(2)税率改正の適用時期

平成26年10月1日以後に開始する事業年度分の申告から適用となります。

(例)3月決算の法人の場合

- 平成26年4月1日~平成27年3月31日事業年度における確定申告:旧税率を適用

- 平成27年4月1日~平成28年3月31日事業年度における確定申告:新税率を適用

(3)予定申告における経過措置

平成26年10月1日以後に開始する最初の事業年度の予定申告の法人税割額については、予定申告税額を求める算式(第20号の3様式の項番(2))において「6を乗じる」部分が次の値となります。

「前事業年度の法人税割額×4.7÷前事業年度の月数」

(4)その他

- 均等割の税率に変更はありません。

- 法人県民税も併せた税率引き下げ分に相当する「地方法人税」が国税として創設されるため、法人としての税負担は原則として変わりません。