本文

令和6年度/令和7年度 市・県民税の改正についてお知らせします

令和6年度課税から

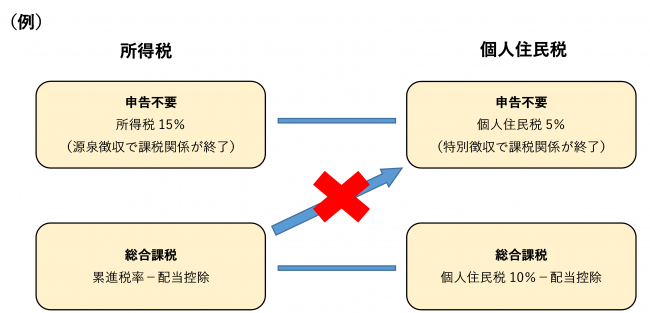

特定配当等・特定株式等譲渡所得の課税方式の一致

市民税・県民税での特定配当等・特定株式等譲渡所得の課税方式について、所得税で選択した課税方式と異なる課税方式を選択できなくなりました。

令和7年度課税から

住宅ローン控除の拡充及び要件の見直し

市民税・県民税における住宅ローン控除は、所得税で控除しきれなかった額を市民税・県民税から控除する制度です。

令和7年度課税から、住宅ローン控除制度の改正が次のとおり行われますが、現行制度と同じ控除限度額の範囲内で市民税・県民税から控除します。

令和6年中入居の場合に限り、次のとおり、住宅ローン控除の拡充が行われます。

- 子育て世帯及び若者夫婦世帯における借入限度額について、上乗せが行われます。

|

新築・買取再販住宅 |

認定住宅 (長期優良・低炭素住宅) |

ZEH水準 |

省エネ基準適合住宅 |

|

|

借入限度額 |

子育て・若者夫婦世帯 |

5,000万円 |

4,500万円 |

4,000万円 |

|

その他の世帯 |

4,500万円 |

3,500万円 |

3,000万円 |

|

※子育て世帯:18歳以下の扶養親族を有する世帯。

※若者夫婦世帯:自身もしくは配偶者のいずれかが39歳以下の世帯。

- 新築住宅の床面積要件について、合計所得金額1,000万円以下の方に限り40平方メートルに緩和されます。

令和6年1月以降に建築確認を受ける新築住宅のうち、

省エネ基準に適合しない住宅は住宅ローン控除を受けられなくなります。

詳しくは国税庁ホームページ<外部リンク>、国土交通省ホームページ<外部リンク>をご覧ください。