本文

令和6年度 市・県民税の改正についてお知らせします

令和6年度課税から

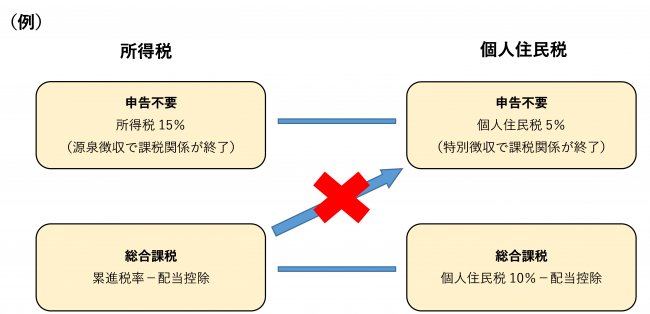

特定配当等・特定株式等譲渡所得の課税方式の一致

市民税・県民税での特定配当等・特定株式等譲渡所得の課税方式について、所得税で選択した課税方式と異なる課税方式を選択できなくなります。

国外居住の親族を扶養している際の扶養控除適用要件の見直し

30歳以上70歳未満の国外居住親族は、原則として扶養控除の適用対象外となります。

ただし、以下の方は扶養控除の適用対象となります。

- 留学により国内に住所及び居所を有しなくなった者

- 障害者

- 納税義務者からその年において生活費または教育費に充てるための支払を38万円以上受けている者

また「市民税・県民税の均等割額・所得割額が発生する基準」及び「均等割額を軽減する基準」の判定に用いる扶養親族の範囲についても、扶養控除の要件と同様になります。

|

|

必要書類 |

|

|---|---|---|

|

30歳未満又は70歳以上 |

||

|

30歳以上70歳未満 |

1. 留学生 |

|

|

2. 障害者 |

※障害の状態が確認できる書類を求める場合があります。 |

|

|

3. 38万円以上の支払を受けている者 |

「親族関係書類」及び「38万円以上の送金関係書類」 |

|

「親族関係書類」とは

次の1又は2のいずれかの書類(これらの書類が外国語で作成されている場合には日本語の翻訳文も必要です)で、国外居住親族が納税義務者の親族であることを証するものをいいます。

- 戸籍の謄本の写しなど、日本国又は地方公共団体が発行した書類の原本及び国外居住親族の旅

券の写し - 外国政府又は外国の地方公共団体が発行した書類の原本で、国外居住親族の氏名、生年月日及

び住所又は居所の記載があるもの(例:出生証明書や婚姻証明書等)

「留学ビザ等書類」とは

外国政府又は外国の地方公共団体が発行した次の1又は2の書類(日本語での翻訳文も必要です)で、その国外居住者である親族が外国における留学の在留資格に相当する資格をもってその外国に在留することにより国内に住所及び居所を有しなくなった旨を証するものをいいます。

- 外国における査証(ビザ)に類する書類の写し

- 外国における在留カードに相当する書類の写し

「送金関係書類」とは

次の1又は2のいずれかの書類(日本語の翻訳文も必要です)で、納税義務者がその年において国外居住親族の生活費又は教育費に充てるための支払を行ったことを明らかにするものをいいます。なお、国外居住親族が複数いる場合は、各人ごとに送金関係書類が必要です。

- 金融機関が発行した書類又はその写しで、金融機関が行う為替取引により納税義務者が国外居

住親族に支払を行ったことを明らかにする書類 - いわゆるクレジットカード発行会社の書類又はその写しで、国外居住親族がそのクレジットカ

ード(家族カード)を利用して商品の購入等に対する支払をしたことにより、その代金に相当す

る額の金銭を納税義務者から受領したことを明らかにする書類(例:外国送金依頼書、利用日年

分の家族カード利用明細書等)

「38万円以上の送金関係書類」とは

「送金関係書類」のうち、納税義務者から国外居住者である親族各人へのその年における支払の金額の合計額が38万円以上であることを明らかにする書類をいいます。

詳しくは国税庁ホームページ<外部リンク>をご確認ください。

特定非常災害に係る損失の繰越控除制度の見直し

特定非常災害の指定を受けた災害により生じた以下の損失について、繰越期間が3年から5年に延長されます。

- 個人の有する住宅や家財等につき特定非常災害の指定を受けた災害により生じた損失について、雑損控除を適用してその年分の総所得金額等から控除しても控除しきれない損失額

- 事業所得者等の有する棚卸資産や事業用資産等につき特定非常災害の指定を受けた災害により生じた損失額

詳しくは国税庁ホームページ<外部リンク>をご確認ください。

特定非常災害については下記のページもご覧ください。

内閣府 特定非常災害の被害者の権利利益の保全を図るための特別措置に関する法律<外部リンク>

森林環境税(国税)の創設

森林環境税とは、森林整備等に必要な地方財源を確保する目的で創設された国税です。令和6年度から国内に住所を有する個人に対して、市民税・県民税と併せて年額1,000円が賦課徴収されます。(市民税・県民税の均等割は、東日本大震災復興法に基づき、平成26年度から臨時的に1,000円引き上げられていましたが、この措置は令和5年度で終了します。そのため令和5年度と比べて1人当たりの負担額に変更はありません。)

|

年額 |

令和5年度まで |

令和6年度から |

|

|---|---|---|---|

|

国税 |

森林環境税 |

— |

1,000円 |

|

県民税 |

均等割額 |

2,000円 |

1,500円 |

|

市民税 |

3,500円 |

3,000円 |

|

|

計 |

5,500円 |

5,500円 |

|

森林環境税については下記のページもご覧ください。

総務省 森林環境税及び森林環境贈与税について<外部リンク>

林野庁 森林環境税及び森林環境贈与税<外部リンク>