本文

令和5年度/令和6年度 市・県民税の改正についてお知らせします

令和5年度課税から

未成年者の対象年齢変更について

市民税・県民税が非課税となる未成年者の年齢要件が、その年の1月1日現在において、20歳未満から18歳未満に変更となります。

未成年者は前年中の合計所得金額が135万円以下の場合は非課税となりますが、未成年者に該当しない方は前年中の合計所得が415,000円※を超える場合は課税となります。

※扶養親族の有無などにより非課税の基準が変わります。詳しくは市民税課までお問い合わせください。

住宅ローン控除の延長及び要件の見直し

住宅ローン控除の適用を受けられる入居期限が、令和4年1月1日~令和7年12月31日まで延長となります。

ただし、この間に入居した場合の個人住民税における控除限度額は、所得税の課税総所得金額等の5%(最高97,500円)となります。

詳しくは国税庁ホームページをご覧ください。

国税庁 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)<外部リンク>

令和6年度課税から

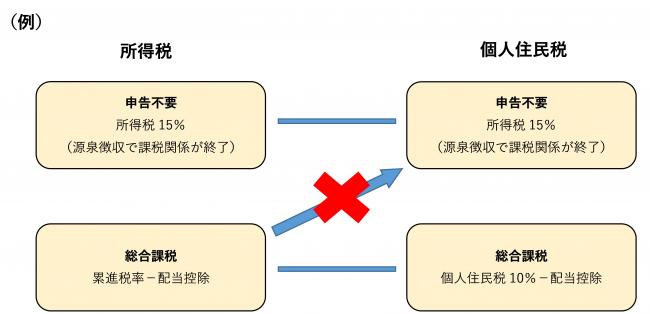

特定配当等・特定株式等譲渡所得の課税方式の選択について

市民税・県民税での特定配当等・特定株式等譲渡所得の課税方式について、所得税で選択した課税方式と異なる課税方式を選択できなくなります。

国外居住の親族を扶養している際の扶養控除適用要件の見直し

30歳以上70歳未満の国外居住親族は、原則として扶養控除の適用対象外となります。

ただし、以下の方は扶養控除の適用対象となります。

- 留学ビザのコピーを提出した方

- 障害者控除を受けている方

- 送金関係書類において38万円以上の送金等が確認できる方

また「市民税・県民税の均等割額・所得割額が発生する基準」及び「均等割額を軽減する基準」の判定に用いる扶養親族の範囲についても、扶養控除の要件と同様になります。