本文

ふるさと納税制度による個人住民税(市・県民税)の寄附金控除について

ふるさと納税をされた方の税金の控除

概要/対象となる人/対象となる地方公共団体/対象となる期間/申告等の方法/控除額の算出方法/ふるさと納税ワンストップ特例制度/ふるさと納税に関する制度

概要

市や県などの地方公共団体に対して、2,000円を超える「寄附(ふるさと納税)」をされると、申告等によりその寄附金額から2,000円を差し引いた金額(上限があります)が、所得税と個人住民税の所得割額から控除されます。

対象となる人

都道府県・市区町村に対する寄附を行った人のうち、所得税または個人住民税の所得割額の納税義務がある人

※個人住民税は、寄附金控除適用前で所得割額が発生しない人(個人住民税が非課税の人または均等割のみの人)は控除されません。

対象となる地方公共団体

奈良市のほか、日本国内の全ての都道府県、市区町村

対象となる期間

毎年1月1日から12月31日までに支払った寄附金

- 個人住民税…寄附を行った翌年度分の個人住民税から控除

- 所得税…寄附を行った年分の所得税から控除

申告等の方法

- 所得税の確定申告または個人住民税の申告を行う

- 所得税の確定申告により、所得税・個人住民税ともに控除されます。

なお、所得税の確定申告で寄附金控除を申告する際は、確定申告書第2表の「住民税に関する事項」の「寄附金税額控除」の欄へ、忘れずに寄附の金額を記載してください。記載がないと、市民税・県民税の控除が受けられません。(確定申告書「住民税に関する事項」の記載について、詳しくはこちらのページへ。) - 所得税の確定申告が不要または確定申告を行っても控除されない人は、市民税・県民税の申告書を提出することで個人住民税のみが控除されます。(市民税・県民税の申告書作成はこちらのページへ。)

- 所得税の確定申告により、所得税・個人住民税ともに控除されます。

- ワンストップ特例制度を利用する

- 一定の給与所得者等(寄附金以外に申告すべき事項のない人)は、寄附の際に、寄附先の地方団体に対して「ふるさと納税ワンストップ特例」の申請をすることによって、税の申告を行わなくても寄附金の控除を受けることができます。(詳細はこちらをクリックしてください。)

控除額の算出方法

下記の計算式で求めた金額を、寄附を行った年分の所得税と翌年度分の個人住民税から控除します。

1.寄附を行った年分の所得税の控除額

(寄附金額-2,000円)×所得税率 ※注1

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。(ふるさと納税以外の寄附金がある場合は、それも含めて40%が限度です。)

※注1…課税される金額に応じて、5%~45%の間で変動します。また、平成26年度から令和20年度については、復興特別所得税を含め、上記5%~45%に2.1%の税率を乗じて算出します。

2.寄附を行った翌年度の個人住民税の控除額

a.基本控除額

(寄附金額-2,000円)×10%

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。(ふるさと納税以外の寄附金がある場合はそれも含めて30%が限度です。)

b.特例控除額

(寄附金額-2,000円)×控除割合※注2

ただし、個人住民税特例控除には、個人住民税所得割額の20%の上限が設けられています。※注3

※注2…下表を参照してください。課税総所得金額は、個人住民税の課税総所得金額をいいます。

※注3…平成27年度までは10%が上限です。

| 課税総所得金額(※注4)-所得税と 個人住民税の人的控除額の差の合計額 |

控除割合 |

|---|---|

| 0円を下回る場合 | 0.9※注5 |

| 0円以上195万円以下 | 0.84895 |

| 195万円超330万円以下 | 0.7979 |

| 330万円超695万円以下 | 0.6958 |

| 695万円超900万円以下 | 0.66517 |

| 900万円超1,800万円以下 | 0.56307 |

| 1,800万円超4,000万円以下 | 0.4916 |

| 4,000万円超 | 0.44055 |

| 課税総所得金額(※注4)-所得税と 個人住民税の人的控除額の差の合計額 |

控除割合 |

|---|---|

| 0円を下回る場合 | 0.9※注5 |

| 0円以上195万円以下 | 0.84895 |

| 195万円超330万円以下 | 0.7979 |

| 330万円超695万円以下 | 0.6958 |

| 695万円超900万円以下 | 0.66517 |

| 900万円超1,800万円以下 | 0.56307 |

| 1,800万円超 | 0.4916 |

※注4…課税総所得金額は、市民税・県民税の課税総所得金額をいいます。

※注5…課税山林所得金額及び課税退職所得金額を有する場合や、分離課税のみで課税される場合は、市民税課にお問い合わせください。

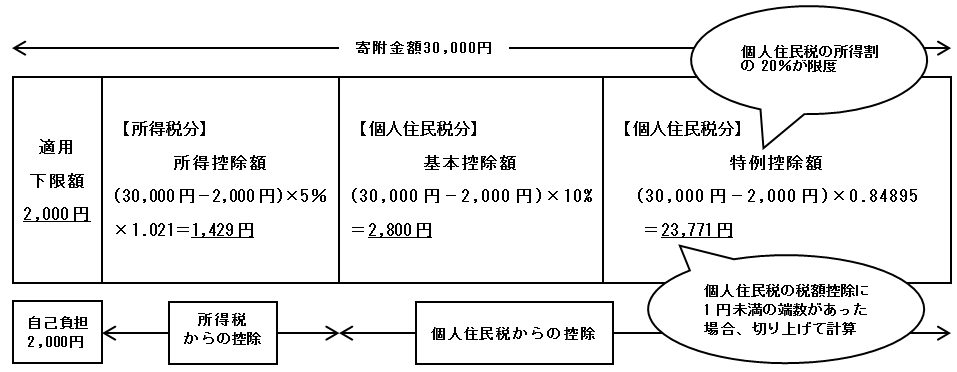

具体例で控除額を算出

給与収入500万円で、配偶者と子2人扶養、社会保険料控除等あり

翌年度の個人住民税の所得割額164,000円の人が30,000円を寄附した場合

寄附を行った年分の所得税の控除額

この例での所得税率は5%です。

(30,000円-2,000円)×5%×1.021=1,429円

寄附を行った翌年度の個人住民税の控除額

a.基本控除額

(30,000円-2,000円)×10%=2,800円

b.特例控除額

この例での控除割合は0.84895です。(上記表より)

(30,000円-2,000円)×0.84895=23,771円

個人住民税の税額控除に1円未満の端数があった場合、切り上げて計算します。

特例控除の上限額(所得割額の20%)164,000円×20%=32,800円

23,771円<32,800円

上限に達していないため、23,771円となります。

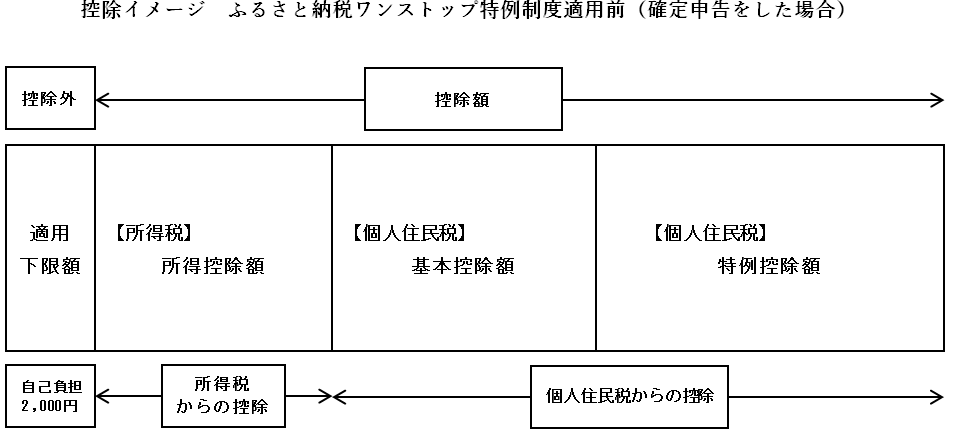

上記具体例の控除イメージ

上記例の場合、30,000円のふるさと納税を行った場合

(1)寄附を行った年分の所得税額から、1,429円が控除されます。(所得控除額は28,000円)

(2)寄附を行った翌年度の個人住民税から26,571円が控除されます。

a.基本控除額2,800円+b.特例控除額23,771円=26,571円

※(1)+(2)より所得税・個人住民税あわせて28,000円が控除されます。

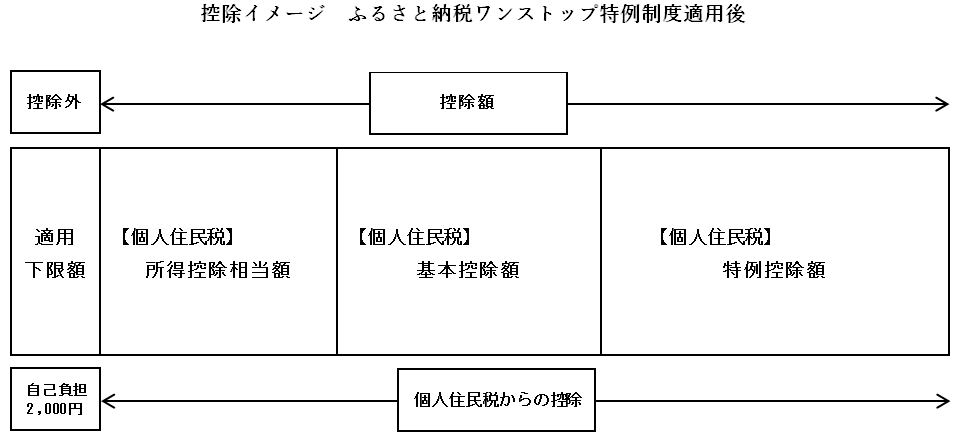

ふるさと納税ワンストップ特例制度(平成27年4月1日以降の寄附から対象)

一定の給与所得者等(寄附金以外に申告すべき事項がない人)は、寄附の際に、寄附先の地方団体に対して「ふるさと納税ワンストップ特例」の申請をすることによって、税の申告を行わなくても寄附金の控除を受けることができます。

※他に医療費控除の適用を受ける場合や、個人事業主の人など、申告が必要な方は、ワンストップ特例の対象とはならないため、これまでどおり確定申告等で控除を受ける必要があります。

1年間(1月1日~12月31日)に5団体以内に対してふるさと納税を行う場合がワンストップ特例制度の対象となります。

ワンストップ特例の適用を受けた場合、所得税で控除される分も含めて個人住民税から控除され、確定申告を行った場合と同額が控除されます。(翌年度の個人住民税から控除されるため、還付にはなりません。)

必要な手続

寄附先の自治体に、「寄附金税額控除等に係る申告特例申請書」を提出してください。

申請の方法等は寄附先の自治体にお問い合わせください。

(注意)

特例申請をした後に、住所・氏名等に変更があった場合は、寄附をした翌年1月10日までに変更届を提出する必要があります。期限までに提出がない場合は、ワンストップ特例制度を受けることはできません。手続等について、詳しくは寄附先の自治体にお問い合わせください。

また、特例申請を提出した後に、確定申告や市民税・県民税の申告書を提出した場合は、ワンストップ特例の申請は無効になります。当初提出された申告書にワンストップ特例分の寄附金控除を申告されていない場合は、確定申告等で改めて寄附金控除を申告してください。

※申告期限後に改めて寄附金控除を申告された場合は、当初決定された住民税額が増額となることがあります。

次の人はワンストップ特例制度を受けられません

- 6団体以上にふるさと納税をした人

- 県や市が条例で指定している団体へ寄附を行い、寄附金控除を受ける人(ふるさと納税に該当しない寄附金がある)

- 医療費控除や社会保険料控除、扶養控除等を追加で申告する人(源泉徴収票に記載のない控除を受ける)

- 営業所得や不動産所得、その他の所得がある人

- 確定申告義務のある給与所得者 など

上記に該当し、寄附金控除を受ける場合は、所得税の確定申告か、市民税・県民税の申告で寄附金の証明書や領収書を添付して、寄附金控除を申告してください。

なお、所得税の確定申告で寄附金控除を申告する際は、確定申告書第2表の「住民税に関する事項」の「寄附金税額控除」の欄へ忘れずに寄附の金額を記載してください。記載がないと市民税・県民税の控除が受けられません。

→確定申告書「住民税に関する事項」の記載について、詳しくはこちらのページへ。